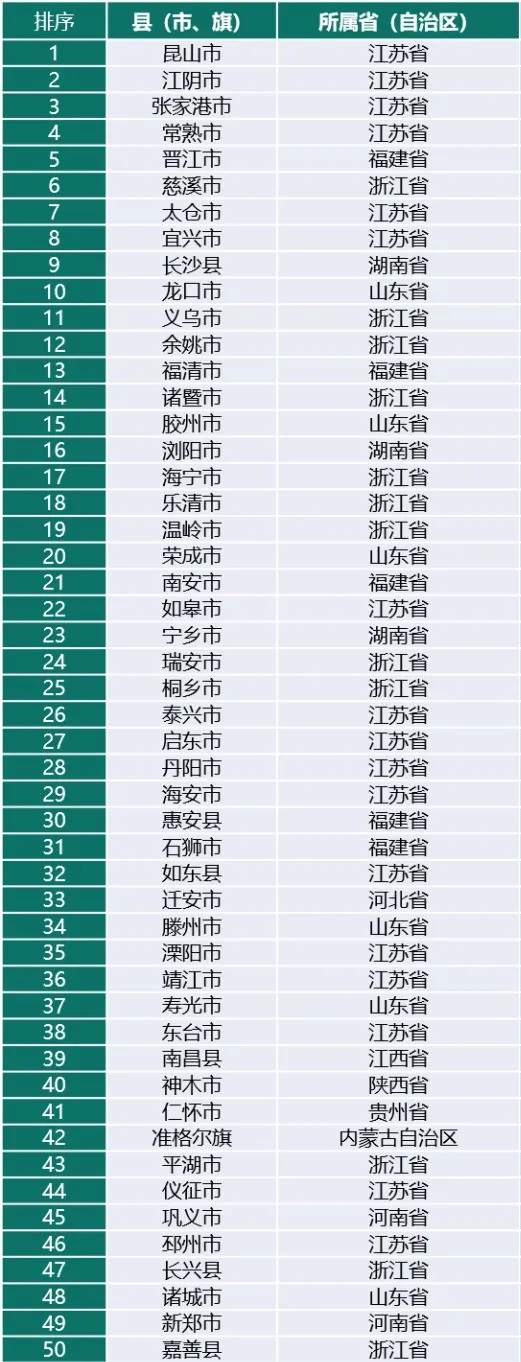

8月4日,2021年賽迪百強縣榜單由賽迪顧問縣域經濟研究中心發布。

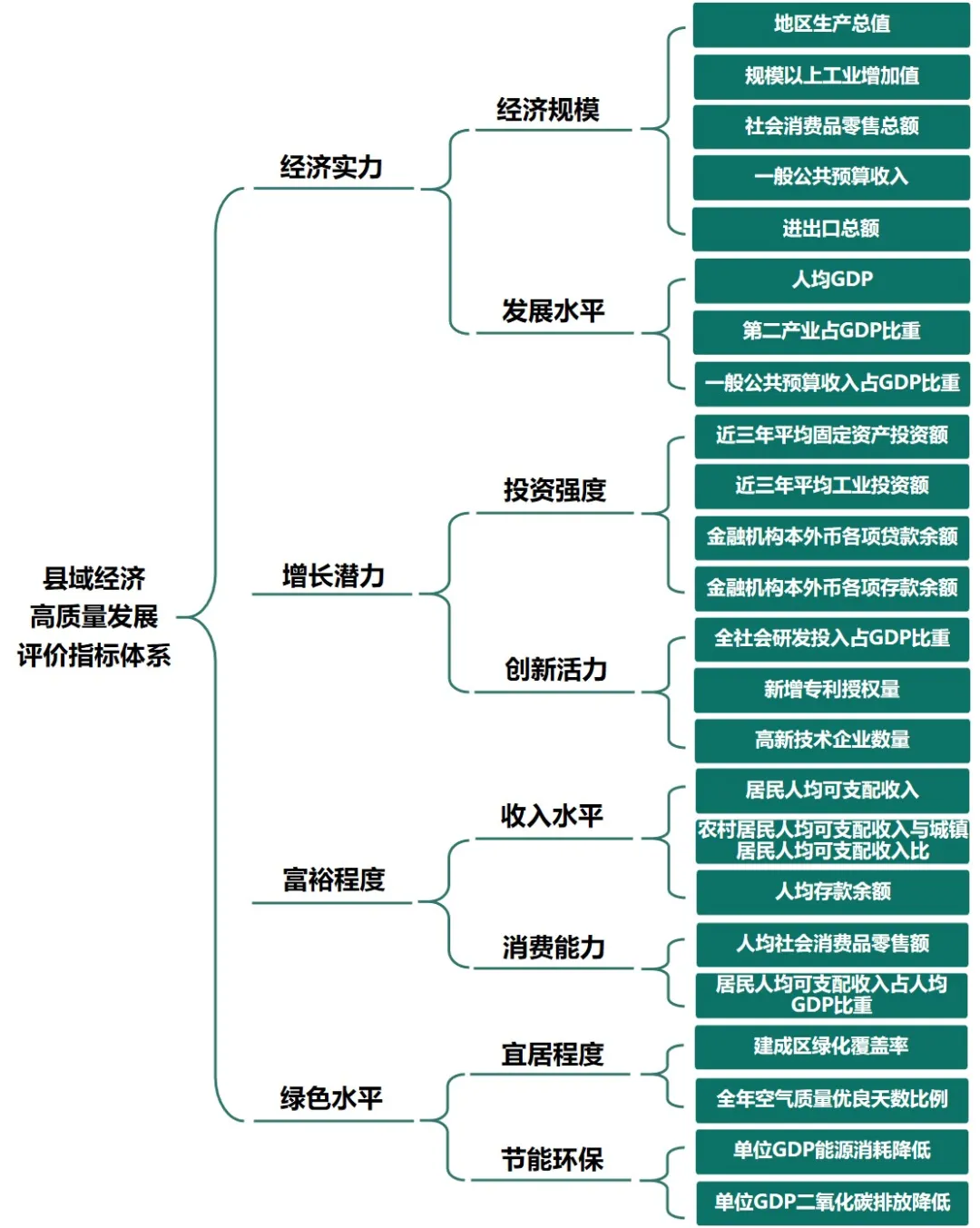

圍繞高質量發展主題,堅持“創新、協調、綠色、開放、共享”新發展理念,遵循科學性、系統性、權威性及可操作、可對比的原則,從經濟實力、增長潛力、富裕程度、綠色發展四大維度構建了包含24個三級指標的縣域經濟高質量發展評價體系,最終形成2021年賽迪強縣榜單。

具體如下:

2021年賽迪百強縣榜單

強強對決,誰在大踏步向前進?

結合2019年和2020年賽迪百強榜單,2021年較2019年位次進步的縣域共45個,其中,進步10個排位以上的縣域共15個。

從進步位次數量來看,濟源市進步最多,醴陵市和高郵市緊隨其后;其中,濟源市上升35位,由93位上升至58位;醴陵市次之,上升31位,由91位上升至60位;高郵市上升27位,由98位上升至71位。

“千億縣”增至38個,縣市GDP突破千億將更加常態化

榜單數據顯示,2020年“千億縣”增至38個,縣市GDP突破千億將更加常態化。

“千億縣”數量進入快速增長期,2017年新增3個,2018年新增高達8個,2019年新增4個,2020年新增5個,由此GDP突破千億元的縣市達到了38個。38個“千億縣”GDP達到5.7萬億元,以不到全國陸地國土面積的0.5%,貢獻了全國GDP總量的5.7%。

從“千億縣”內部看,形成3級梯隊割據:

2020年,昆山市、江陰市GDP均超過4000億元,分別為4276.8億元、4113.8億元,為第一梯隊。

張家港市、晉江市、常熟市、慈溪市GDP在2000億-4000億元之間,為第二梯隊。

宜興市、長沙縣等其他32縣市,GDP在1000億-2000億元之間,為第三梯隊。

2020年中國38個“千億縣”

GDP(單位:億元)

數據來源:2020年相關縣域統計公報,賽迪顧問整理,2021.08

從“千億縣”省份分布看,共分布于全國9個省份。分別是江蘇省16個、浙江省9個、福建省4個、湖南省3個、山東省2個、陜西省1個、河北省1個、貴州省1個、江西省1個。

2020年中國各省“千億縣”數量

(單位:個)

數據來源:賽迪顧問,2021.08

城市群維度看,長三角城市群包攬了大多數“千億縣”。長三角城市群中,無錫、常州、蘇州、南通、鎮江、寧波、嘉興、紹興、金華、臺州等城市為“千億縣”主要集聚區,總數達到25個,占“千億縣”總數近七成。

都市圈維度看,都市圈成為孕育“千億縣”的重要區域。上海大都市圈中,蘇州、無錫、常州、南通、寧波、嘉興等城市均是“千億縣”分布的主要區域,總數達到15個。長株潭都市圈、廈漳泉都市圈持續引領縣域經濟發展,各培育出了3個“千億縣”。

從2018-2020年“千億縣”新增來源看,江蘇省2019年、2020年分別新增3個,成為新增“千億縣”主要來源省份,且“千億縣”總數占全國四成,絕對數量領先優勢明顯。此外,江蘇省超過1/3的縣市GDP均在千億元以上,由此形成“千億縣”為重要支撐的縣域經濟發展局面。

2018-2020年中國各省“千億縣”數量變化

(單位:個)

數據來源:賽迪顧問,2021.08

傳統動能推動力逐漸減弱,縣域實現高質量發展需要引入新動能

榜單數據顯示,傳統動能對縣域經濟的推動力逐漸減弱,縣域實現高質量發展也需要引入新動能。

通過比較百強縣2016-2020年的統計數據發現,近年來,投資、消費、出口傳統的三駕馬車對縣域經濟的影響發生了變化。

投資層面,百強縣固定資產投資占GDP比重小于50%的地區數量整體呈增長態勢,這說明百強縣固定資產投資對經濟增長的貢獻度逐步降低。

2016-2020年百強縣固定資產投資占GDP比重數量分布

數據來源:百強縣2016-2020年統計公報,賽迪顧問整理,2021.08

消費層面,2016-2019年百強縣社會消費品零售總額穩步增長,大眾消費水平不斷提高;受新冠肺炎疫情影響,2020年百強縣社會消費品零售總額出現回落。隨著我國內需潛力的充分挖掘,縣域消費需求將進一步釋放。

2016-2020年百強縣社會消費品零售總額變化

數據來源:百強縣2016-2020年統計公報,賽迪顧問整理,2021.08

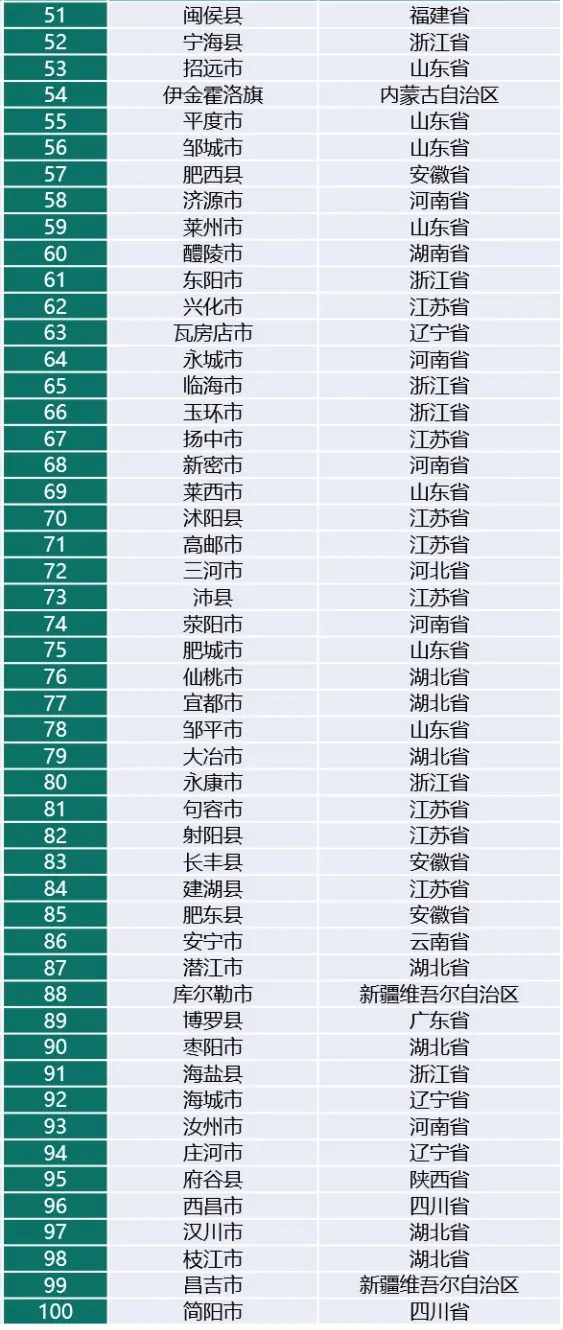

出口層面,整體來看,百強縣的對外貿易依存度逐年上升,但近年來增速開始放緩,加之新冠肺炎疫情影響,百強縣之間對外開放程度存在較大差異,例如湖北省仙桃市因全球防疫物資需求激增,2020年外貿進出口總額同比增長超過200%,但有更多的縣或縣級市對外貿易因受到疫情沖擊而大幅降低。

2016-2020年百強縣進出口總額占GDP比重變化

數據來源:百強縣2016-2020年統計公報,賽迪顧問整理,2021.08

附:2021年縣域經濟高質量發展評價體系

中國期刊方陣雙效期刊

中國期刊方陣雙效期刊 華東地區優秀期刊

華東地區優秀期刊